Le module est validé, il peut être inséré dans un article pour être consulté par les internautes.

Catherine Deunf et Fabien Piégay

Michel Aglietta défend l'idée d'une re-nationalisation du financement des dettes d'État pour qu'elles ne soient plus détenues par des financiers étrangers et d'une séparation entre banques d'investissement et banques commerciales.

Cap sur la réduction des dettes et des déficits. Et cette fois-ci, le bâton sera de rigueur. Il y a eu la méthode « douce », à la manière Maastricht. Aux termes de ce traité, les Etats s'étaient fixé des seuils impératifs : pas de déficit supérieur à 3 % du PIB et une dette ne devant pas excéder 60 %. Mais ces règles vertueuses ont volé en éclat, le « couple » franco-allemand donnant même le mauvais exemple. Sur les 17 pays de la zone euro, 14 sont en déficit excessif (seuls le Luxembourg, la Finlande et l'Estonie sont épargnés). Devant ce constat d'échec, les institutions européennes passent donc à la méthode plus « dure ». Un ensemble de six textes contraignants, le « six pack », est entré en vigueur le 13 décembre.

Avec ce nouveau paquet législatif, surveillance et discipline budgétaires sont les maîtres mots. Des sanctions financières plus automatiques et moins soumises aux jeux d'influences politiques sont prévues pour les Etats qui ne se conforment pas aux recommandations. Pour s'y opposer, les ministres du Conseil devront voter à la majorité qualifiée. Sinon, elles seront considérées comme adoptées.

C'est la menace qui plane par exemple sur la Belgique. La Commission estime que son projet budgétaire ne permettra pas de réduire son déficit excessif. Elle a donc reçu un avertissement en novembre et doit présenter un nouveau projet avant mi-décembre, sous peine d'une amende qui s'élèvera à 0,2 % du PIB. Quatre autres pays sont dans le collimateur de la Commission : Malte, Chypre, la Pologne et la Hongrie. Dans le cas des deux derniers la sanction financière ne s'appliquera pas, car ils ne sont pas encore membres de l'eurozone.

Punir, mais d'abord surveiller, fixer des objectifs et des échéances plus impératives. Les Etats membres dont la dette dépasse 60 % du PIB devront la réduire d’au moins 0,5% du PIB en moyenne par an, même s'ils ne sont pas en déficit excessif. Les dépenses, quant à elles, ne devront pas augmenter plus que la croissance du PIB. L'objectif est de consacrer les recettes à la réduction de la dette, et non à d'autres dépenses supplémentaires.

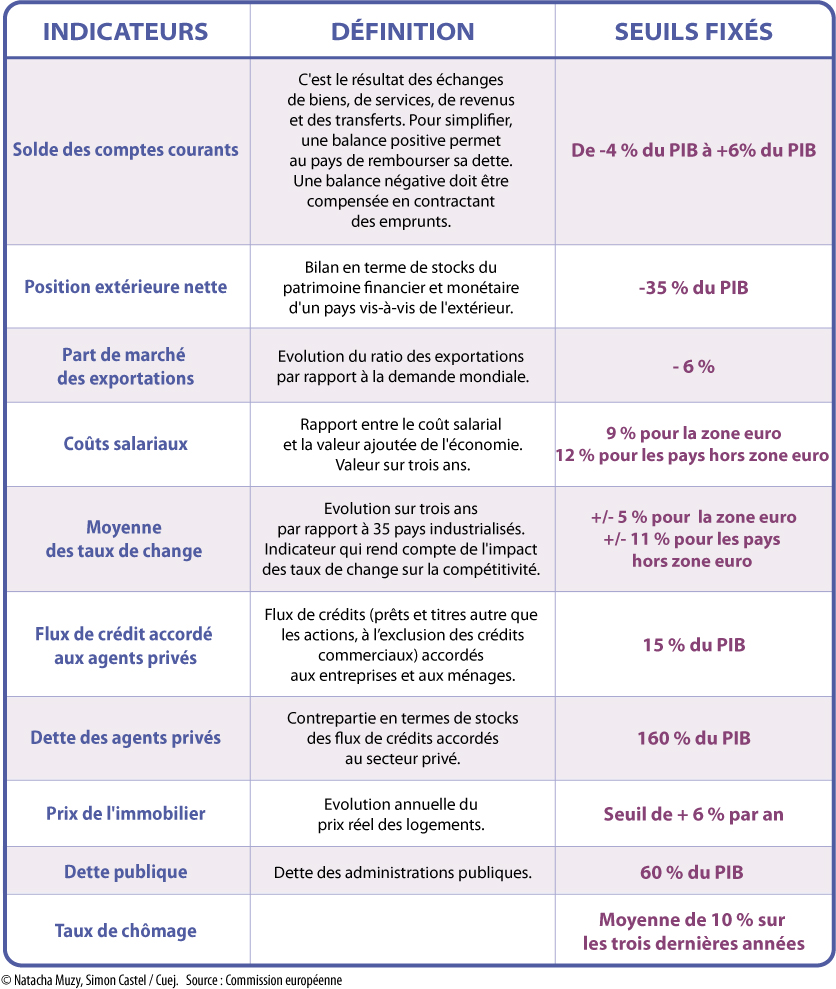

Ecarts de compétitivité excessifs

A partir de 2012, c'est aussi un nouveau mécanisme qui a été imaginé pour renforcer la convergence économique entre Etats. Il viendra s'appuyer sur une batterie d'indicateurs dans un « tableau de bord » à la disposition de la Commission pour mesurer les écarts excessifs de compétitivité. Sont pris en compte, par exemple, le coût du travail, la hausse des prix de l'immobilier, le taux de chômage... « En cas de surchauffe, la Commission pourra alerter le pays. Elle pourra par exemple prévenir l'apparition d'une bulle immobilière », explique un fonctionnaire proche du dossier.

Les indicateurs seront assortis de seuils d'alerte (voir notre infographie). Pour les prix de l'immobilier, il a été fixé à 6% d'augmentation par an. Un seuil a été établi pour les balances commerciales déficitaires, mais aussi pour les balances commerciales excédentaires. Certains pays comme l'Allemagne ou les Pays-Bas, qui exportent plus qu'ils importent, pourront donc, dans l'absolu, être considérés comme source d'instabilité pour l'Union européenne. Mais le dépassement de l'un de ces seuils n'entraînera pas forcément une alerte. « La lumière ne sera pas rouge ou verte. L'évaluation sera beaucoup plus subjective que ça. La Commission prendra en compte toute une série de facteurs », indique le fonctionnaire.

Chaque année, elle publiera un rapport mentionnant les Etats qui doivent faire l'objet d'un bilan approfondi. Si de graves déséquilibres sont détectés, une procédure de déséquilibre excessif sera engagée, avec des recommandations publiques aux Etats membres. L'Etat devra proposer un plan de mesures correctives avec un calendrier précis. Si le plan est insuffisant, l'Etat membre dispose de deux mois pour proposer un nouveau plan.

Le Parlement européen est régulièrement informé des étapes de cette surveillance, et peut proposer à un gouvernement faisant l'objet d'une recommandation de venir s'expliquer devant sa commission compétente. Mais rien ne contraint ce dernier à accepter cette invitation.

Semestre européen

La limitation de la souveraineté budgétaire des parlements nationaux, au profit de son exercice en commun, s'accentue également dans le cadre du semestre européen. Depuis 2011, pour prévenir toute tentation d'affranchissement des règles communes, la Commission et le Conseil contrôlent les projets de budget et de réforme des gouvernements avant présentation aux parlements. Ils sont examinés en avril et des recommandations éventuelles sur les modifications à prendre en compte sont adoptées en juillet par le Conseil, sur proposition de la Commission.

Dès cette année, si le règlement proposé par la Commission le 23 novembre dernier est adoptée rapidement, un second contrôle aura lieu, pour les 17, avant le vote des parlements nationaux. Les gouvernements devront adresser leurs projets de lois de finance à la Commission et à l'Eurogroupe avant le 15 octobre. La Commission pourra ainsi vérifier que les recommandations ont bien été prises en compte. Dans le cas contraire, elle pourra demander la révision du projet de loi, mais sans disposer d'un droit de veto sur son adoption.

Enfin, l'accord intergouvernemental conclut hors traité de Lisbonne devrait aussi engager les membres de l'eurozone à s'informer et débattre à l'avance de toute réforme économique envisagée, qui serait susceptible de produire des effets importants sur les autres. Dans le futur, un projet comme l'abandon par l'Allemagne de son programme nucléaire relèverait sans aucun doute de cette procédure.

Natacha Muzy

Il s'est formé spontanément lors de la cérémonie de départ de Jean-Claude Trichet de la présidence de la Banque centrale européenne, le 31 octobre 2011. Ses membres se surnomment eux-mêmes le « Groupe de Francfort ». Ils sont huit, et chacun exerce un rôle majeur au sein de l'Eurozone. Réuni deux fois, en marge du G20 de Cannes début novembre 2011 et juste avant le Conseil européen en décembre 2011, ce club n'a ni mandat particulier, ni même existence officielle. Pourtant un accord entre ses membres détermine la conduite des institutions européennes. Qui sont-ils ?

Les deux économistes prônent tous deux des règles plus simples, compréhensibles par tous et ne prêtant pas à de multiples interprétations. Selon le Nicolas Boisvilliers, l'impasse actuelle s'explique également par un manque de volonté politique. « Ce sont tous les liens qu'il peut y avoir entre la finance et la politique. Ça consiste à passer du travail de haut fonctionnaire de l'Etat à la tête d'une banque. Il y a des passe-droits qui se créent, une culture commune qui circule. »

L'accession récente de salariés de Goldman Sachs à des postes à haute responsabilité politique illustre cette endogamie. Mario Monti, nouveau président du conseil italien est toujours conseiller international pour Goldman Sachs. Mario Draghi, nouveau gouverneur de la Banque centrale européenne fut de 2002 à 2006 vice-président de la Banque américaine en Europe. Enfin, si Lucas Papademos, nouveau premier ministre grec n'y a jamais travaillé, il était gouverneur de la Banque centrale grecque de 1996 à 2002 à l'époque où Goldman Sachs a aidé la Grèce à maquiller ses comptes pour pouvoir intégrer la zone euro. Michel Aglietta regrette aussi cette collusion entre le monde politique et économique.

Laboratoires d'idées, les think tanks réunissent des experts. Leurs publications dans le domaine politique et économique visent à influencer les décisions des dirigeants européens. Depuis 2008, certains d'entre eux ont été à l'origine des principales solutions apportées à la crise de la zone euro. Petit hit-parade des think tanks financiers qui comptent en ce moment dans l'Union européenne.

Tous droits de reproduction réservés © 2001-2011

Centre universitaire d'enseignement du journalisme - Strasbourg (France)

{kind=link}