15 décembre 2011

Des dettes colossales et des déficits abyssaux : malgré les critères inscrits dans le marbre du traité de Maastricht, les gouvernements successifs de l'Union européenne ont laissé leurs finances publiques se dégrader avant même le choc de la crise. Ils se sont donc résolus à l'adoption d' un Pacte de stabilité et de croissance renforcé, avec des critères plus stricts et des sanctions plus automatiques. La surveillance mutuelle est élargie aux déséquilibres économiques entre les membres de l'eurozone, lisibles sur Target 2, le système de paiement transfrontalier des banques centrales de l'Eurosystème. José Barroso a renforcé la position d'Olli Rehn, nouveau ministre des finances informel des 17. De leur côté, les chefs d'Etat et de gouvernement de la zone euro s'engagent à appliquer une règle d'or commune, qui pourrait être inscrite dans les constitutions nationales.

Le Parlement européen a adopté le "six-pack", six mesures d'encadrement des déficits, le 28 septembre 2011.

(©Parlement européen)

Cap sur la réduction des dettes et des déficits. Et cette fois-ci, le bâton sera de rigueur. Il y a eu la méthode « douce », à la manière Maastricht. Aux termes de ce traité, les Etats s'étaient fixé des seuils impératifs : pas de déficit supérieur à 3 % du PIB et une dette ne devant pas excéder 60 %. Mais ces règles vertueuses ont volé en éclat, le « couple » franco-allemand donnant même le mauvais exemple. Sur les 17 pays de la zone euro, 14 sont en déficit excessif (seuls le Luxembourg, la Finlande et l'Estonie sont épargnés). Devant ce constat d'échec, les institutions européennes passent donc à la méthode plus « dure ». Un ensemble de six textes contraignants, le « six pack », est entré en vigueur le 13 décembre.

Avec ce nouveau paquet législatif, surveillance et discipline budgétaires sont les maîtres mots. Des sanctions financières plus automatiques et moins soumises aux jeux d'influences politiques sont prévues pour les Etats qui ne se conforment pas aux recommandations. Pour s'y opposer, les ministres du Conseil devront voter à la majorité qualifiée. Sinon, elles seront considérées comme adoptées.

C'est la menace qui plane par exemple sur la Belgique. La Commission estime que son projet budgétaire ne permettra pas de réduire son déficit excessif. Elle a donc reçu un avertissement en novembre et doit présenter un nouveau projet avant mi-décembre, sous peine d'une amende qui s'élèvera à 0,2 % du PIB. Quatre autres pays sont dans le collimateur de la Commission : Malte, Chypre, la Pologne et la Hongrie. Dans le cas des deux derniers la sanction financière ne s'appliquera pas, car ils ne sont pas encore membres de l'eurozone.

Punir, mais d'abord surveiller, fixer des objectifs et des échéances plus impératives. Les Etats membres dont la dette dépasse 60 % du PIB devront la réduire d’au moins 0,5% du PIB en moyenne par an, même s'ils ne sont pas en déficit excessif. Les dépenses, quant à elles, ne devront pas augmenter plus que la croissance du PIB. L'objectif est de consacrer les recettes à la réduction de la dette, et non à d'autres dépenses supplémentaires.

Ecarts de compétitivité excessifs

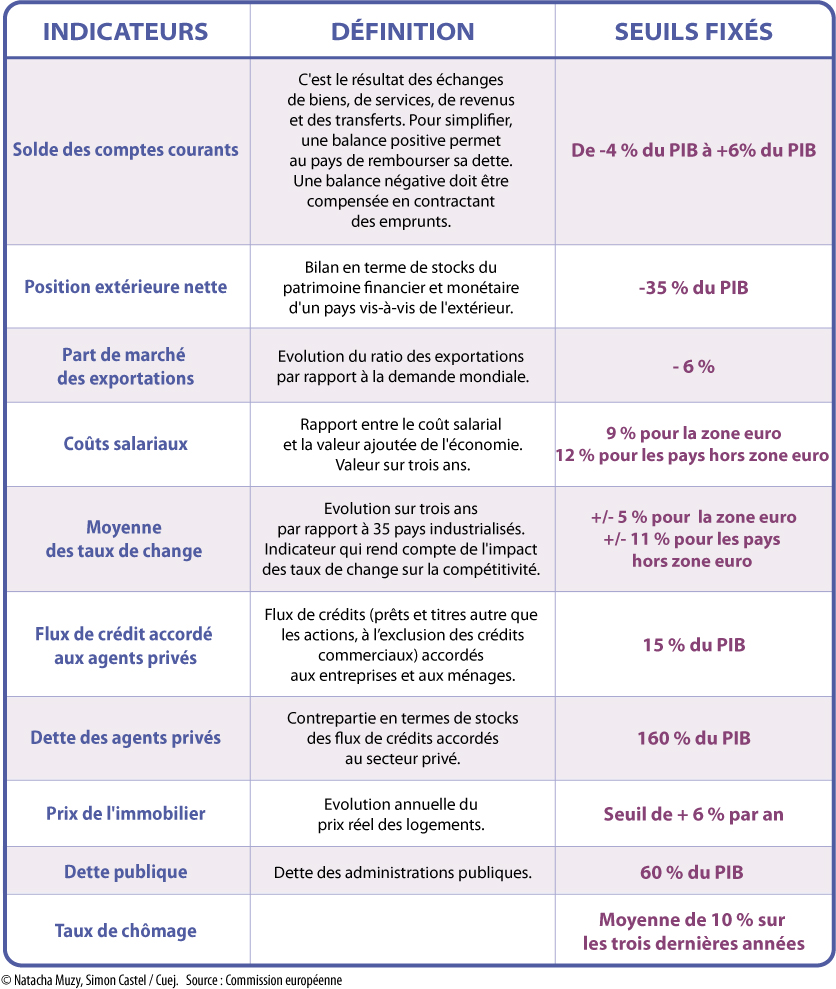

A partir de 2012, c'est aussi un nouveau mécanisme qui a été imaginé pour renforcer la convergence économique entre Etats. Il viendra s'appuyer sur une batterie d'indicateurs dans un « tableau de bord » à la disposition de la Commission pour mesurer les écarts excessifs de compétitivité. Sont pris en compte, par exemple, le coût du travail, la hausse des prix de l'immobilier, le taux de chômage... « En cas de surchauffe, la Commission pourra alerter le pays. Elle pourra par exemple prévenir l'apparition d'une bulle immobilière », explique un fonctionnaire proche du dossier.

Les indicateurs seront assortis de seuils d'alerte (voir notre infographie). Pour les prix de l'immobilier, il a été fixé à 6% d'augmentation par an. Un seuil a été établi pour les balances commerciales déficitaires, mais aussi pour les balances commerciales excédentaires. Certains pays comme l'Allemagne ou les Pays-Bas, qui exportent plus qu'ils importent, pourront donc, dans l'absolu, être considérés comme source d'instabilité pour l'Union européenne. Mais le dépassement de l'un de ces seuils n'entraînera pas forcément une alerte. « La lumière ne sera pas rouge ou verte. L'évaluation sera beaucoup plus subjective que ça. La Commission prendra en compte toute une série de facteurs », indique le fonctionnaire.

Chaque année, elle publiera un rapport mentionnant les Etats qui doivent faire l'objet d'un bilan approfondi. Si de graves déséquilibres sont détectés, une procédure de déséquilibre excessif sera engagée, avec des recommandations publiques aux Etats membres. L'Etat devra proposer un plan de mesures correctives avec un calendrier précis. Si le plan est insuffisant, l'Etat membre dispose de deux mois pour proposer un nouveau plan.

Le Parlement européen est régulièrement informé des étapes de cette surveillance, et peut proposer à un gouvernement faisant l'objet d'une recommandation de venir s'expliquer devant sa commission compétente. Mais rien ne contraint ce dernier à accepter cette invitation.

Semestre européen

La limitation de la souveraineté budgétaire des parlements nationaux, au profit de son exercice en commun, s'accentue également dans le cadre du semestre européen. Depuis 2011, pour prévenir toute tentation d'affranchissement des règles communes, la Commission et le Conseil contrôlent les projets de budget et de réforme des gouvernements avant présentation aux parlements. Ils sont examinés en avril et des recommandations éventuelles sur les modifications à prendre en compte sont adoptées en juillet par le Conseil, sur proposition de la Commission.

Dès cette année, si le règlement proposé par la Commission le 23 novembre dernier est adoptée rapidement, un second contrôle aura lieu, pour les 17, avant le vote des parlements nationaux. Les gouvernements devront adresser leurs projets de lois de finance à la Commission et à l'Eurogroupe avant le 15 octobre. La Commission pourra ainsi vérifier que les recommandations ont bien été prises en compte. Dans le cas contraire, elle pourra demander la révision du projet de loi, mais sans disposer d'un droit de veto sur son adoption.

Enfin, l'accord intergouvernemental conclut hors traité de Lisbonne devrait aussi engager les membres de l'eurozone à s'informer et débattre à l'avance de toute réforme économique envisagée, qui serait susceptible de produire des effets importants sur les autres. Dans le futur, un projet comme l'abandon par l'Allemagne de son programme nucléaire relèverait sans aucun doute de cette procédure.

Natacha Muzy

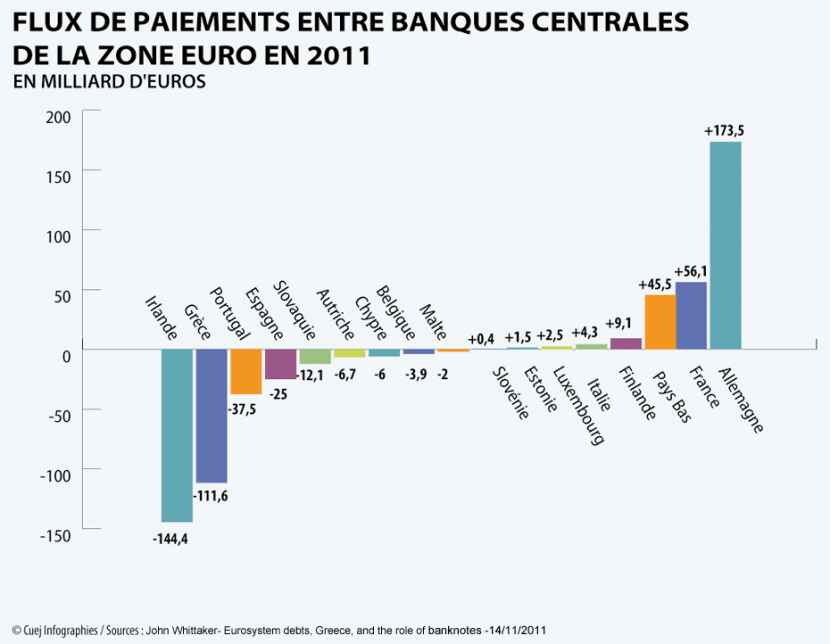

(infographie: La différence entre les droits d'émission de billets alloués par l'Eurosystème à chaque BCN et les émissions effectives de chacune d'entre elles est incluse dans les soldes. Ainsi la Bundesbank qui a émis 163,1 milliards de plus que son quota doit ce montant aux autres banques centrales. Cette somme est ici déduite de son solde net. Pour une représentation des soldes nets de Target2 non corrigés des émissions de billets, cliquer ici)

Les déséquilibres des paiements entre pays de la zone euro enregistrés par Target 2 augmentent. Cette plate-forme regroupe les 17 banques centrales nationales (BCN) de la zone euro. Le principe est simple : Target 2 enregistre les soldes créditeurs et débiteurs s’échangeant entres les BCN, à la manière d'une chambre de compensation.

Tout commence en 1999, date de la création de l’Euro. Un immense réseau monétaire voit le jour : Target 1. Ce dernier va connecter, via le réseau électronique SWIFT, toutes les BCN des pays de l’eurozone, porte de passage des flux financiers transfrontaliers. Un moyen efficace pour réaliser des virements instantanés et, surtout, limiter le nombre de péages financiers pour réduire le coût des transactions.

En 2007, Target 2 améliore les performances de Target 1. Le nouveau système crée une plate-forme commune de paiements (SSP). Par exemple, si une entreprise française veut transférer de l'argent vers une entreprise allemande, lors de la transaction, un solde débiteur s'enregistre sur les livres de la Banque de France et un solde créditeur s'enregistre sur celui de la Bundesbank. Soit une dette ou créance au sein du système Target 2.

Jusqu’au début de la crise financière, ces écarts entre crédits et débits étaient visibles mais compensés par des flux de capitaux. En somme, de l’argent frais, provenant des banques des pays les plus compétitifs alimentait les banques des pays les moins compétitifs (Portugal, Espagne, Grèce).

Depuis le déclenchement de la crise, deux phénomènes conjoints viennent accentuer ces déséquilibres. D’une part, les banques allemandes, françaises ou néerlandaises hésitent à prêter aux banques périphériques (Portugal, Italie, Grèce, Espagne), qui doivent alors s’alimenter auprès de leurs BCN respectives. D’autre part, ces dernières subissent aussi une fuite croissante de capitaux vers les pays les plus sûrs. Conséquence : les écarts solde/débit de tous les pays gonflent, créant une distorsion visible à l’intérieur du système Target 2.

L’Allemagne, important créditeur, joue gros. Si un pays en difficulté quittait la zone euro, la Bundesbank s'exposerait à des pertes conséquentes sur les prêts aujourd'hui purement comptables qu'elle a consentis via le système Target 2.

Benjamin Edgard

C’est peut-être le futur ministre des Finances de la zone euro appelé de ses voeux par Jean-Claude Trichet. C'est du moins l’image que veut donner l’exécutif européen. Nommé « vice-président chargé des affaires économiques et monétaires et de l’euro » par José Manuel Barroso, Olli Rehn a pris ses nouvelles fonctions le 27 octobre dernier. Elles lui donnent notamment autorité sur ses collègues pour conduire le semestre européen à la baguette.

Le « six-pack » (pacte de stabilité renforcé) lui donne aussi un rôle central dans l’application des nouveaux engagements pris par les gouvernements. Ses instruments et ses recommandations prennent du poids. Deux règlements en discussion lui confèreront le pouvoir d’intervenir sur les procédures budgétaires nationales et d’imposer ses décisions avec une autorité proportionnelle au degré d’infraction où se trouve un État. Il sera même informé à l'avance des programmes d'émissions de dette publiques de chacun. Sérieuse limite à cette nouvelle stature, Olli Rehn ne détient pas les clefs d’un Trésor fédéral.

François Régnier

Règle d'or en France ou Schuldenbremse (frein à l'endettement) en Allemagne, quelle que soit sa déclinaison, le thème d'une règle de discipine budgétaire inscrite au « niveau constitutionnel ou équivalent » dans les pays de la zone euro a été maintes fois évoquée cette année.

A l'issue du Conseil européen des 8 et 9 décembre à Bruxelles, les chefs d'Etat ou de gouvernement de la zone euro ont réglé la question : ils se sont engagés pour de nouvelles contraintes budgétaires communes, une règle d'or au niveau de l'eurozone. Les principes fondamentaux de ce nouveau pacte budgétaire, qui impliquent des réformes de fond, ont été définis.

Les budgets des administrations publiques de chaque Etat devront être « à l'équilibre ou en excédent ». Les chefs de gouvernement ou d'Etats considèrent que ce principe est respecté si le « déficit structurel annuel n'excède pas 0,5% du PIB » de chaque pays. Concrètement, les parlements nationaux devront proposer un budget avec un déficit inférieur à 0,5% avant de le voter. Ce qui est loin d'être le cas. L'augmentation de la dette des pays de la zone euro en est d'ailleurs la conséquence.

Ce nouveau pacte budgétaire de la zone euro fera l'objet d'une directive de la Commission européenne. La directive devra ensuite être transposée au niveau national. En cas de litige sur cette transposition, chaque État partie à l'accord intergouvernemental pourra saisir la Cour européenne de justice, basée au Luxembourg, dont le jugement sera contraignant. Ce qui pourait avoir la conséquence étonnante que la Cour de justice puisse demander à un Etat membre de reviser sa constitution... De leur côté, les cours nationales devront en surveiller l'application. En France vraisemblablement, ce sera le Conseil constitutionnel qui aura la charge de cette vérification, comme pour toute question constitutionnelle.

S'il y a des écarts, la déclaration des chefs d'Etat et de gouvernement de la zone euro publiée le 9 décembre prévoit qu'une « correction automatique sera déclenchée ». Les modalités de cette correction devront donc avoir été prévues à l'avance. Cet ajustement des budgets sera réalisé par les autorités nationales.

En 2010, le déficit de la France était de 7,1% du PIB. D'après les prévisions du gouvernement, il sera ramené à 5,7 % en 2011 à 110 milliards d'euros. La loi des finances pour 2012 devrait prévoir un déficit public de 4,5 % en 2012, donc une économie de 22 milliards d'euros.

On est encore loin du 0,5% qui doit être atteint et qui représente une centaine de milliards d'économies supplémentaires par rapport à 2011. Pour parvenir progressivement à un budget aussi serré, les Etats membres suivront un « calendrier proposé par la Commission ». Dans un premier temps, il faut que les pays règlent leur dette et recollent aux critères de Maastricht. Actuellement, 23 pays de l'UE sur les 27 sont engagés dans une telle procédure. La Commission et le Conseil européen surveilleront « la mise en œuvre du programme et les plans budgétaires annuels ».

A Maastricht, en 1997, les pays de l'Union européenne avaient signé le Pacte de stabilité et de croissance, qui les engageaient à limiter le déficit public annuel à 3% du PIB et la dette publique à 60% du PIB. Ces engagements n'ont pas empêché les Etats de l'UE d'engranger des déficits et des dettes importantes. Dans sa loi de frein à l'endettement, l'Allemagne prévoit d'ailleurs qu'en cas de « situation d'urgence exceptionnelle qui échappe au contrôle de l'Etat et compromette les finances publiques » la loi peut être outrepassée « sur décision de la majorité des membres du Bundestag », le Parlement allemand. La règle d'or adoptée par l'Espagne cette année possède le même type de dérogation.

Il faudra maintenant attendre de voir à quel point cette règle d'or de la zone euro est contraignante et si elle empêchera réellement les pays de s'endetter.

Jeanne Richard

En France, la règle d'or prônée par Nicolas Sarkozy est actuellement « remise à après la présidentielle », comme le chef de l'Etat l'a déclaré le 9 décembre. Autant dire que le Président abandonne l'idée de ces « lois-cadres d'équilibre des finances publiques » qui nécessite une modification constitutionnelle.

Pourtant, la procédure était déjà engagée. L'Assemblée nationale avait voté en faveur de ce projet le 13 juillet. Mais elle n'avait été votée que par la majorité, l'opposition de gauche refusant le principe d'une telle loi. Or, pour une modification de la Constitution, le gouvernement a besoin d'au moins l'accord des 3/5 du Parlement (l'ensemble des députés et des sénateurs). Avec le passage du Sénat à gauche à l'automne, le gouvernement avait ainsi enterré la règle d'or.

Après le Conseil européen des 8 et 9 décembre et la pression exercée par Standard&Poor's sur la situation des finances françaises, les élus de la majorité ne manquent pas une occasion de critiquer l'attitude de la gauche qualifiée « d'irresponsable ». Au Parti socialiste, le Secrétaire national adjoint en charge des questions économiques Liêm Hoang-Ngoc explique qu'il ne sert à rien de mettre en place des lois « auxquelles on peut déroger, comme ça a été le cas avec les critères de Maastricht ». Le sujet promet de revenir dans les débats d'ici à l'élection présidentielle.

Hors de son calendrier politique, la France, elle aussi, tente de revenir aux critères de Maastricht, sous le contrôle de la Commission. Le plan de retour à l'équilibre budgétaire promet de revenir à 3 % de déficit en 2013, 2 % en 2014 puis 1 % en 2015. Diminuer d'un point le déficit français revient à économiser une vingtaine de milliards d'euros tous les ans. Mais avec une croissance au ralenti, synonyme de moins de recettes, les coupes budgétaires risquent d'être plus importantes pour respecter ces engagements.

Jeanne Richard

Tous droits de reproduction réservés © 2001-2011

Centre universitaire d'enseignement du journalisme - Strasbourg (France)

{kind=link}

![[ Plein écran ]](http://www.cuej.info/sites/cuej.info/files/public/images/20120613-GB%20fluxdepaiementsentrebanquescentrales.png){kind=link}