Le module est validé, il peut être inséré dans un article pour être consulté par les internautes.

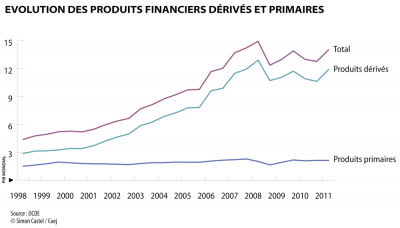

Extraite d'un article de Paul Atkinson et Adrian Blundell-Wignall, consacré aux banques systèmiques, aux produits dérivés, et à la stabilité financière, publié par l'OCDE fin 2011, cette infographie distingue deux types de produits financiers : les titres primaires qui servent à financer l'économie réelle et les contrats dérivés qui ont pour but d'échanger des richesses entre parieurs. Depuis le milieu des années 1990, l'essor des seconds est fulgurant, tandis que la courbe des transactions utiles à l'économie plafonne.

En 1998, la valeur totale des échanges sur les produits dérivés était de 81 000 milliards de dollars, soit près de 3 fois le PIB mondial. Elle a atteint 605 000 milliards en 2010, environ douze fois le PIB mondial. Les transactions primaires n'ont varié qu'entre 1,5 et 2 fois du PIB mondial sur la même période.

Catherine Deunf et Fabien Piégay

« Pour 2012, ce sera 4,5% de déficit et 3% en 2013 et rien d’autre », affirme Gilles Carrez (UMP), rapporteur général du budget à l’Assemblée nationale. «Le problème, c'est que ni l'UMP, ni le PS ne détaillent leur plan pour revenir à l'équilibre à l'horizon 2016».

Pour 2012, le gouvernement table sur 1% de croissance, alors que la Commission européenne pronostique 0,6%. Soit une différence de 5 milliards, à trouver pour maintenir l'objectif de réduction des déficits, selon les administrateurs des commissions des finances.

Quant au rééquilibrage des finances à l'horizon 2016, c'est plus de 40 milliards d'économies qu'il faudra réaliser, soit l'équivalent d'une année d'impôts sur le revenu. Sans compter les intérêts payés par l'Etat pour emprunter sur les marchés. Aux commissions des finances, les administrateurs estiment la combinaison d'une réduction des dépenses et d'une hausse des impôts inéluctable.

Jézabel Couppey-Soubeyran, économiste spécialisée dans la supervision des systèmes bancaires et financiers et membre du Conseil d'Analyse économique, regrette la lenteur des régulateurs.

Une fois encore, il a fallu rassurer les marchés financiers, sauver l’euro et le monde. Mission accomplie, se sont félicités Angela Merkel et Nicolas Sarkozy le 9 décembre. 26 pays feront donc serment de respecter une purge budgétaire pénitentielle. David Cameron, mauvais camarade, est renvoyé à son île et aux turpitudes de sa City. Réunion, désunion.

En mettant à jour les défauts constitutifs de la zone euro, la crise mondiale du crédit y a, depuis deux longues années, logé son épicentre. Face aux épreuves de vérité, la viabilité d’une union monétaire sans politique économique commune, et surtout sans unité politique, donc sans Trésor fédéral pour garantir la solidarité spontanée entre ses membres, n’inspire pas confiance. Mais rien n’y fait: sommet après sommet, les 17 de l’Eurozone, et surtout ses six fourmis notées AAA, se refusent obstinément à risquer solidairement et conjointement leur crédit souverain, donc à gager leur futur, pour garantir la solvabilité de leurs cigales. C'est pourtant la seule chose, au fond, qui préoccupe leurs créanciers, qui doutent ouvertement de leur capacité à honorer les promesses de leur signature souveraine.

Le second volet de l’accord de décembre n’édifie pas non plus le barrage d’argent attendu pour briser cette vague de la défiance, et mettre définitivement l’Italie et l’Espagne à l’abri de son déferlement. Les montages du FESF confirment le recours annoncé à l’illusionnisme de l’ingénierie financière. Maigre astuce pour impressionner les professionnels de la prestidigitation. Restent donc l’annonce, par la zone la plus opulente du monde, d’un dopage tortueux des ressources du FMI, providence musclée des pauvres dispendieux et l’évocation de l’arme ultime: l’intervention du magicien de Francfort, la Banque centrale européenne, censé, pour les uns, pouvoir effacer les dettes avec de la monnaie de singe et pour les autres les délester de leurs créances en laissant aux contribuables le soin de les acquitter.

Pas d’argent nouveau, donc, mais, c’est juré, des économies et des réformes. En guise d'assurance de leur mise en œuvre: l’exposition d’une panoplie disciplinaire destinée à garantir sueurs, larmes, et compétitivité.

La courageuse décision des dirigeants de l’Eurozone d’imposer dix ans de sacrifices à leurs populations force certes l'admiration. Mais le moment et les moyens choisis laissent les économistes perplexes. Est-il vraiment judicieux, pour relancer la croissance, de rajouter la restriction des dépenses publiques et l’accroissement des prélèvements obligatoires à la nouvelle récession qui commence? La correction des excès de divergence entre dix-sept économies ne réclamerait-elle pas au contraire que les plus adaptés, Allemagne en tête, relâchent les vannes de leur consommation intérieure, pour absorber les biens et les services de ceux qui peinent à se mettre à niveau?

Décidément, le monde n’est peut-être pas sauvé, ni l’Eurozone, et moins encore l'Union. Mais il y aura d’autres sommets de la dernière chance. Et des élections.

jessica trochet

Tous droits de reproduction réservés © 2001-2011

Centre universitaire d'enseignement du journalisme - Strasbourg (France)

![[ Plein écran ]](https://www.cuej.info/sites/cuej.info/files/public/images/20120613-GB%20evolutiondesproduitsfinanciers.png){kind=link}

![[ Plein écran ]](https://www.cuej.info/sites/cuej.info/files/public/images/20111216-VP%2023-infog-besoinsderefinancementdesetats2012_0.jpg){kind=link}